L’edilizia europea conferma la ripresa, ma rallenta la crescita

Restano moderatamente positive le prospettive per il settore delle costruzioni europeo, sebbene la crescita prevista sia inferiore rispetto alle stime di novembre 2025.

By Markku Riihimäki, Forecon, Finland

Secondo gli ultimi dati presentati alla 101ª Conferenza Euroconstruct, svoltasi a Helsinki il 4 e 5 giugno 2026, le prospettive per il settore delle costruzioni europeo restano moderatamente positive, sebbene la crescita prevista sia inferiore rispetto alle stime formulate sei mesi fa. Dall'ultima previsione del novembre 2025, il contesto operativo del comparto edilizio è cambiato significativamente. Il conflitto in Medio Oriente e le tensioni nello Stretto di Hormuz stanno infatti producendo effetti rilevanti sull'economia globale, sui prezzi dell'energia, sull'inflazione e sull'andamento dei tassi di interesse, tutti fattori che incidono direttamente sulla domanda nel settore delle costruzioni. Parallelamente, il clima di fiducia di consumatori e imprese si è deteriorato e nel corso della primavera diversi Paesi hanno rivisto al ribasso le proprie previsioni economiche. Un quadro di incertezza destinato con ogni probabilità a protrarsi.

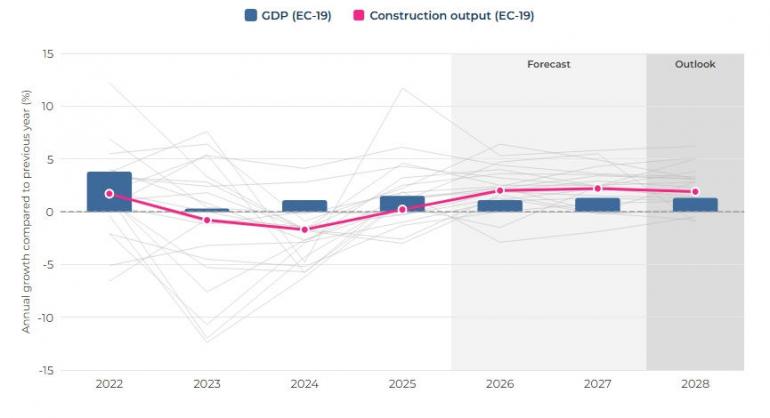

Nei 19 Paesi EUROCONSTRUCT (EC-19), il PIL è cresciuto dell'1,5% nel 2025. Per il periodo 2026-2028 è prevista una crescita media annua dell'1,2%, con un incremento dell'1,1% nel 2026 e dell'1,3% nel 2027. Nonostante il rallentamento, nessuno dei Paesi EC-19 prevede una crescita economica negativa.

Crescita delle costruzioni inferiore alle attese nel 2026

Nel 2025 la produzione edilizia complessiva nei Paesi EC-19 è aumentata dello 0,2%, leggermente al di sotto dello 0,3% previsto nelle stime di novembre. Per il 2026 si prevede una crescita del 2,0%, più bassa rispetto al 2,4% stimato sei mesi fa. Restano invece invariate le previsioni per il 2027 e il 2028, con incrementi rispettivamente del 2,2% e dell'1,9%.

Nel complesso, l'attività edilizia nell'area Euroconstruct ha mostrato un andamento relativamente stabile negli ultimi anni, ad eccezione del biennio 2023-2024, quando il settore ha registrato una contrazione complessiva superiore al 3%. Le previsioni per il triennio 2026-2028 indicano una crescita cumulata di poco superiore al 2%, confermando la prosecuzione della fase di ripresa, seppur a ritmi moderati.

L'ingegneria civile traina il mercato

Tra il 2023 e il 2025 i diversi segmenti delle costruzioni hanno evidenziato dinamiche molto differenti. L'edilizia residenziale ha subito una marcata contrazione, il comparto non residenziale è rimasto sostanzialmente stabile, mentre le opere di ingegneria civile hanno continuato a crescere. Per il periodo 2026-2028 è attesa una crescita in tutti i segmenti del settore.

Negli ultimi anni le oscillazioni delle nuove costruzioni sono state significativamente più accentuate rispetto a quelle delle attività di ristrutturazione. Tra il 2023 e il 2025 la nuova edilizia ha registrato una flessione significativa, mentre il segmento della riqualificazione ha mostrato una sostanziale tenuta. Nel triennio 2026-2028 la crescita delle nuove costruzioni dovrebbe risultare superiore a quella delle attività di rinnovo edilizio, la cui moderata espansione è attribuita principalmente alla minore fiducia dei consumatori e alla limitata propensione delle famiglie a investire nel miglioramento delle abitazioni.

Al contrario, nelle opere di ingegneria civile sia le nuove realizzazioni sia gli interventi di ammodernamento hanno registrato una crescita sostenuta tra il 2023 e il 2025 e continueranno a beneficiare, nei prossimi anni, degli investimenti nei settori trasporti, energia e sicurezza, negli interventi per contrastare il cambiamento climatico e nei progetti finanziati dall'Unione Europea.

Uno degli elementi più significativi emersi dalle nuove previsioni riguarda proprio il cambiamento della struttura della crescita del settore. Rispetto al passato, sono le nuove costruzioni e l'ingegneria civile a rappresentare i principali motori dello sviluppo, mentre la riqualificazione edilizia mantiene un andamento stabile ma caratterizzato da ritmi più contenuti. Si attenua quindi il ruolo anticiclico che il segmento del rinnovo aveva assunto negli anni della crisi energetica e del boom degli interventi di efficientamento, sostenuti da incentivi pubblici e normative favorevoli. Oggi l'incertezza economica penalizza gli investimenti delle famiglie, mentre risultano più dinamici gli investimenti destinati alle nuove costruzioni.

Source/fonte: EUROCONSTRUCT, June 2026.

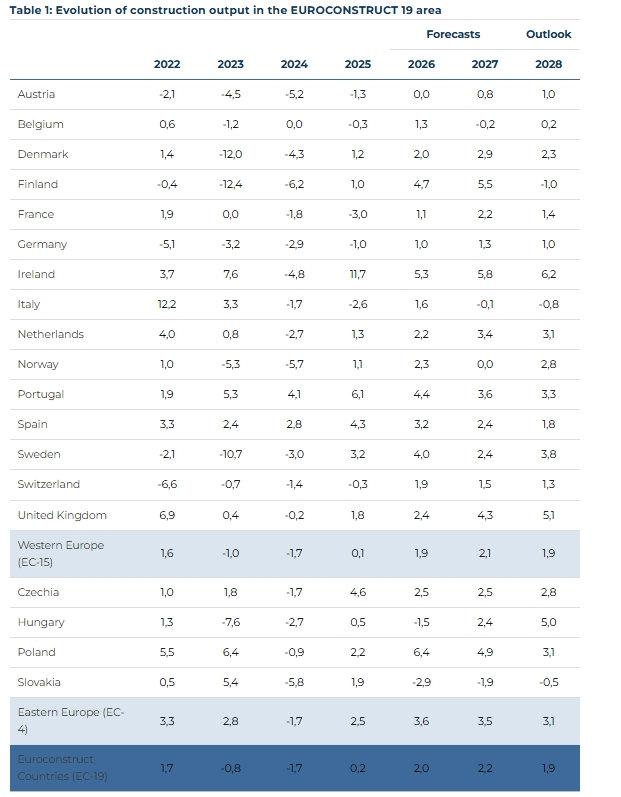

Andamenti molto differenziati nei vari Paesi

Le prospettive del settore continuano a presentare notevoli differenze tra le diverse aree d'Europa. Nei Paesi nordici e in Austria la produzione edilizia complessiva ha registrato una forte contrazione nel 2023 e nel 2024 e non tornerà ai livelli del 2022 nel periodo di previsione. Alla base di questa debolezza vi è soprattutto il drastico calo delle nuove costruzioni residenziali.

Tra il 2025 e il 2028 le performance migliori sono attese in Irlanda, Polonia, Regno Unito e Portogallo. Le prospettive più deboli riguardano invece Slovacchia, Italia e Belgio. L'Irlanda si conferma il mercato più dinamico grazie ai consistenti investimenti pubblici e a una domanda stabile, mentre la Polonia continua a beneficiare di solide prospettive di crescita nel medio termine, nonostante una lieve revisione al ribasso delle stime.

Anche Spagna e Portogallo mostrano un andamento favorevole, sostenuto sia dall'edilizia sia dalle opere infrastrutturali. Germania, Francia, Austria e Italia continuano invece a risentire della debole domanda abitativa, degli elevati costi di costruzione e delle persistenti difficoltà di accesso ai finanziamenti.

Source/fonte: EUROCONSTRUCT, June 2026.

Hai trovato utile questo articolo?

Unisciti alla community di CWW per ricevere ogni 15 giorni le principali novità da tutto il mondo sul settore ceramico

Articoli correlati

Leggi altro in "Economia e mercati"