Ceramica italiana: energia ed ETS comprimono i margini

L’industria ceramica italiana chiude il 2025 con ricavi a 7,5 miliardi di euro, di cui l’80% realizzato dal comparto delle piastrelle

By Paola Giacomini

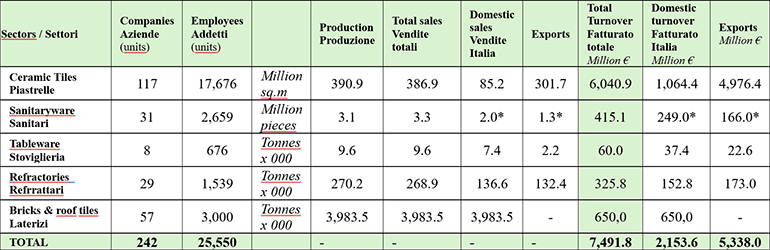

In occasione dell’assemblea annuale che ha confermato per il secondo biennio il presidente Augusto Ciarrocchi e i vicepresidenti Vittorio Borelli, Luigi di Carlantonio, Giorgio Romani, Alberto Selmi e Graziano Verdi, Confindustria Ceramica ha presentato i consuntivi 2025 per tutti i settori dell’industria ceramica italiana - piastrelle e lastre, ceramica sanitaria, porcellana e stoviglieria, refrattari e laterizi. Un comparto composto da 242 imprese e 25.550 addetti diretti, con un fatturato di 7,49 miliardi di euro (-1% sul 2024) di cui 5,34 miliardi realizzati con esportazioni.

Nel complesso, la fotografia che emerge dai risultati attesta la resilienza di un comparto che si conferma tra le eccellenze della manifattura italiana, pur operando in un contesto estremamente sfidante sia sul fronte produttivo che di mercato. A pesare, i costi energetici e gli oneri ETS che si sommano al rallentamento della domanda su diversi mercati e ad una concorrenza internazionale sempre più agguerrita. Uno scenario in chiaroscuro che sta caratterizzando anche questo 2026.

Piastrelle e lastre: in recupero i volumi ma non i ricavi

Settore trainante dell’industria ceramica italiana (vale oltre l’80% del fatturato totale), il comparto delle piastrelle e lastre ceramiche ha visto confermata la storica progressiva concentrazione della struttura industriale: a fine 2025 le aziende produttrici di piastrelle in Italia erano 117 (5 in meno rispetto al 2024) con circa 200 stabilimenti; gli addetti diretti sono scesi a 17.676 (333 in meno rispetto all’anno precedente).

Il settore ha chiuso il 2025 in crescita per quanto riguarda i volumi prodotti - 390,9 milioni mq (+5,7% sul 2024) - e quelli venduti, saliti a 386,9 milioni mq (+2,3%). Le vendite hanno tenuto sia sul mercato italiano (85,2 milioni mq; +0,6%), sia sui mercati esteri (301,7 milioni mq; +2,8%). Tuttavia, come già l’anno prima, “i volumi sono stati difesi solo sacrificando i prezzi medi, in calo del 2,5% rispetto al 2024”, ha sottolineato il presidente Ciarrocchi. Il prezzo medio in Italia è sceso da 12,8 a 12,5 €/mq, quello all’esportazione è passato da 16,96 a 16,49 €/mq, confermandosi però il più alto tra tutti i maggiori paesi esportatori.

La flessione dei prezzi ha riguardato tutti i mercati di riferimento, dall’Unione Europea che ha assorbito oltre la metà dei volumi esportati, agli Stati Uniti. Tra gli esempi citati da Ciarrocchi, la Germania, dove le vendite sono cresciute del 3,6% in volume e del 2,6% in valore, e la Francia che ha segnato un calo dell’1,2% in quantità e del 4% in valore.

I ricavi totali del settore sono pertanto rimasti praticamente stabili a 6,04 miliardi di euro (-0,4%), di cui un miliardo generato sul mercato domestico (-1,8%) e 5 miliardi da esportazioni (-0,1%), pari all’82% delle vendite totali in valore. A questi vanno aggiunti i 906 milioni di euro (+0,2%) realizzati dalle 17 aziende controllate da gruppi ceramici italiani e attive con propri stabilimenti in Europa e Stati Uniti, che l’anno scorso hanno prodotto 75 milioni mq.

I primi mesi del 2026 non hanno mostrato alcuna inversione di tendenza, anzi. Il primo trimestre dell’anno ha registrato vendite in calo dello 0,5% in volume e del 2% in valore.

Calano margini e investimenti

L’elemento decisamente più preoccupante per gli imprenditori del settore è la forte pressione sulle marginalità, determinata non solo dalla contrazione dei prezzi di vendita, ma anche e soprattutto dagli aumenti dell’energia e dei costi diretti per l’ETS che hanno drenato 70 milioni di euro l’anno. La conseguenza è un freno agli investimenti, scesi l’anno scorso a 321 milioni di euro (-16%) dopo il già sensibile calo del 2024 (-19%)

“In due anni abbiamo perso 150 milioni di euro di investimenti”, ha ricordato Ciarrocchi, aggiungendo che, nel caso la Commissione Europea non accetti di rivedere i benchmark per l’assegnazione delle quote gratuite per il periodo 2026-2030, i costi diretti per l’ETS sostenuti dall’industria italiana delle piastrelle saliranno da 70 a 120 milioni di euro l’anno. “Si tratta di uno scenario che, se non modificato, rischia di compromettere in modo irreversibile l’esistenza dell’industria ceramica italiana e di migliaia di posti di lavoro”, afferma il presidente.

Non a caso, in questa delicatissima partita giocata a Bruxelles, Confindustria Ceramica è supportata da tutto il sistema industriale e politico di riferimento - Regione Emilia-Romagna, Comuni del Distretto, Organizzazioni Sindacali di categoria e Acimac. “Questo è un segnale di sistema straordinario, che ci dà fiducia – prosegue Ciarrocchi – anche perché in luglio la Commissione europea presenterà la revisione complessiva della direttiva ETS che ridiscute l'intero impianto del sistema”. Un sistema che - come dimostrato anche dallo studio condotto dall'Università Bicocca di Milano – si è trasformato “da strumento di decarbonizzazione a macchina di distruzione del valore industriale europeo, con la produzione che si sposta altrove, emissioni che rimangono uguali nel mondo ma escono dalla nostra contabilità, e comunità industriali - come la nostra - che pagano il prezzo più alto”.

Tab. 1 – L’industria italiana produttrice di piastrelle ceramiche

Gli altri comparti dell’industria ceramica

Circa il 20% dei ricavi totali dell’industria ceramica italiana è stato realizzato l’anno scorso dagli altri quattro comparti del settore. Quello dei laterizi - 57 imprese e 3.000 addetti – ha prodotto e venduto 4 milioni di tonnellate di mattoni e tegole nel 2025 (-2%), realizzando un fatturato di 650 milioni di euro (-7%), principalmente sul mercato domestico.

L’industria produttrice di ceramica sanitaria, composta da 31 aziende prevalentemente concentrate nel distretto di Civita Castellana (Viterbo) e 2.659 addetti, ha prodotto l’anno scorso 3,1 milioni di pezzi (-2,6%); leggermente superiori le vendite, pari a 3,3 milioni di pezzi (-1,2%) che hanno generato ricavi per 415 milioni di euro (+0,2%), di cui il 40% sui mercati internazionali.

C’è poi l’industria dei materiali refrattari, 29 imprese e 1.539 addetti che hanno prodotto 270.200 tonnellate realizzando un fatturato di 325,8 milioni di euro (-6,4%), di cui il 53% da esportazioni. Infine la stoviglieria in ceramica: 8 aziende e 676 dipendenti hanno prodotto l’anno scorso 9.570 tonnellate di stoviglie (-0,7%), realizzando un fatturato di 60 milioni di euro (+3,9%). Il mercato domestico ha rappresentato il 77% delle vendite in volume e il 62% dei ricavi.

Tab. 2 - L’industria ceramica italiana nel 2025

Source: Confindustria Ceramica. (*) Estimates

Hai trovato utile questo articolo?

Unisciti alla community di CWW per ricevere ogni 15 giorni le principali novità da tutto il mondo sul settore ceramico

Leggi altro in "Economia e mercati"